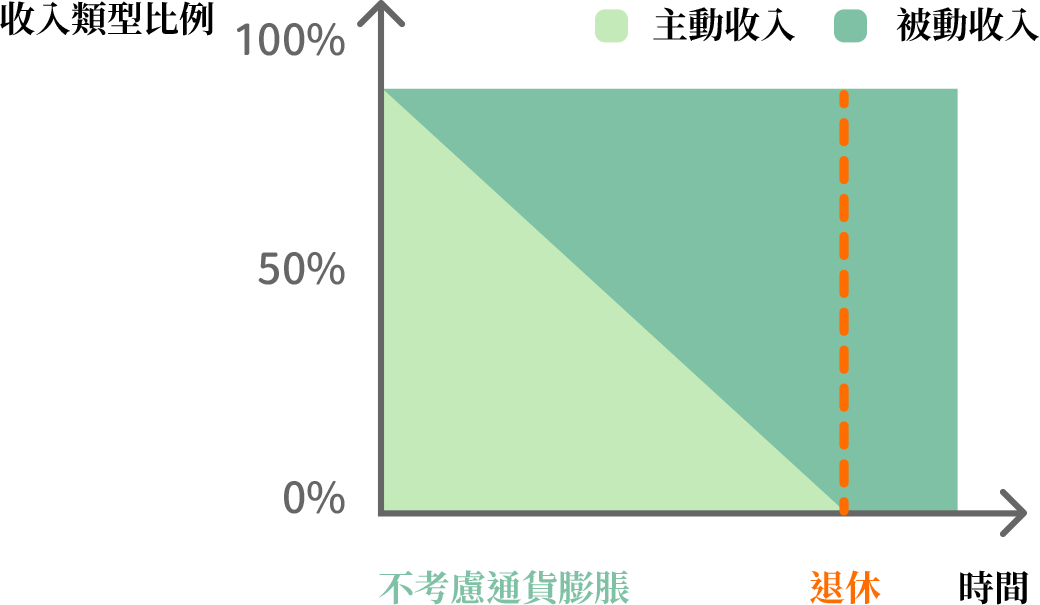

提早準備

,享受時間複利效果

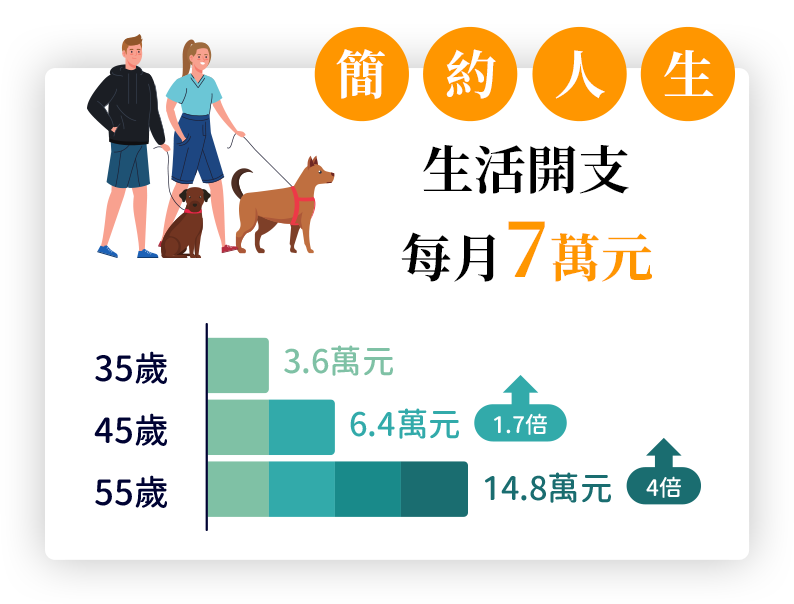

時間複利的重要

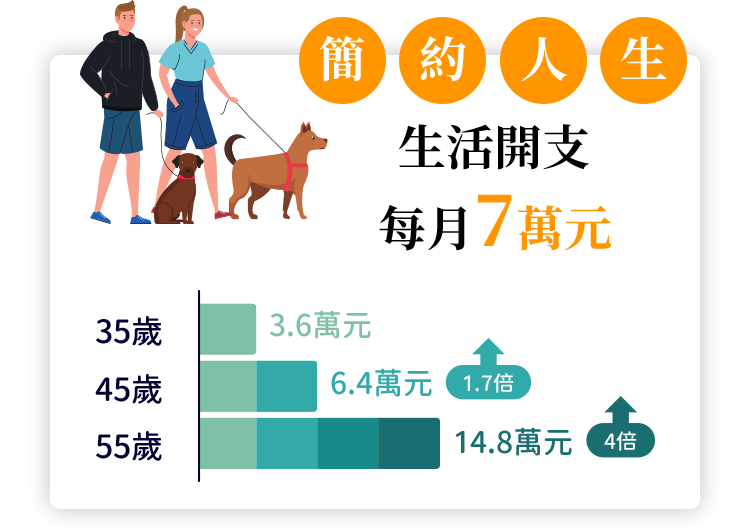

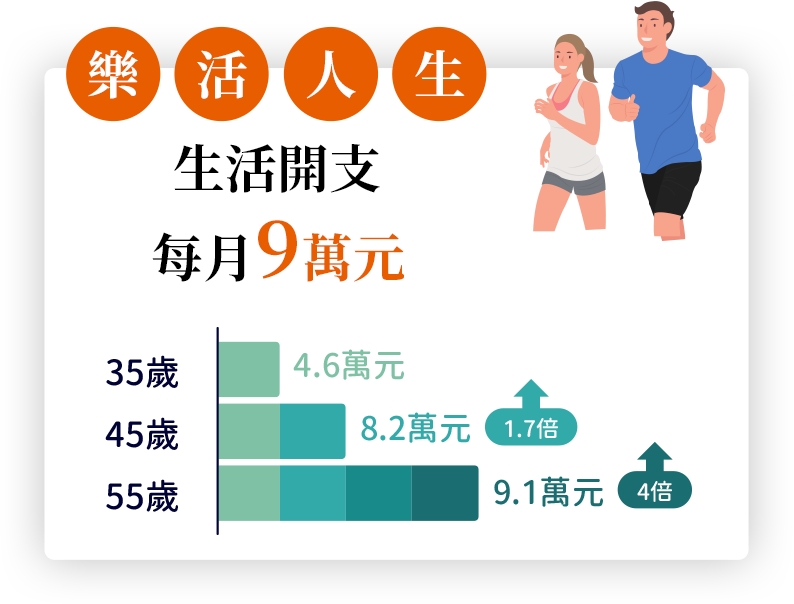

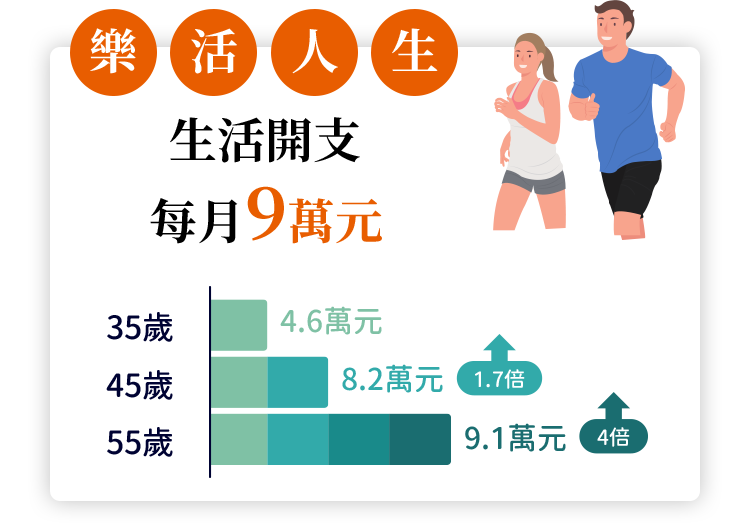

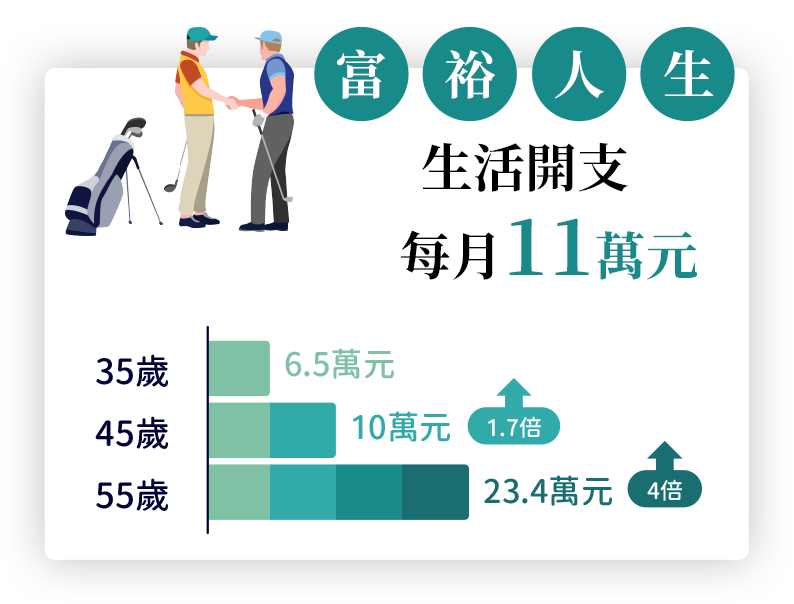

以退休後能擁有每月7萬元的簡約人生為例,若35歲開始準備,每月需提存的金額約為3.6萬元,倘若延後至55歲才開始準備退休金,往後每月的壓力將驟增四倍。

*以上屬假設性質,僅供參考說明。(假設65歲退休,在4%的投資報酬率下,每月需提存的金額。單位: 新臺幣(元),考慮通貨膨脹,預期壽命為90歲)

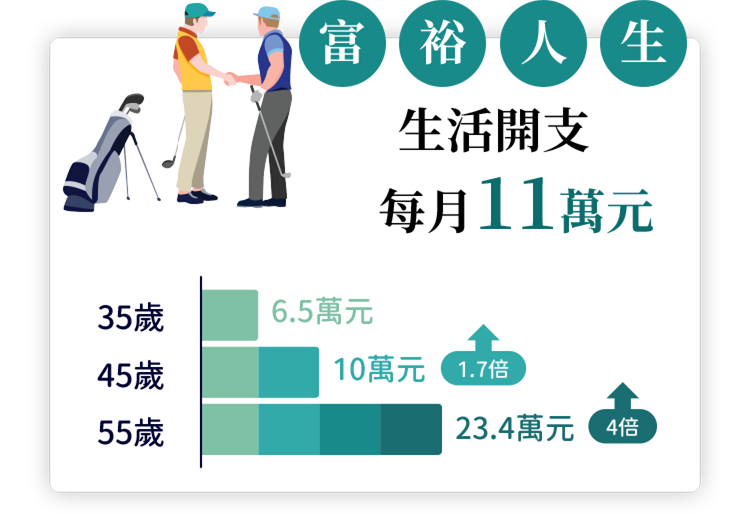

*以上生活開支金額為依據行政院主計總處<112年家庭收支調查報告-戶數五等分位組之平均每戶消費支出> ,富裕人生為可支配所得按戶數五等分位組之最高所得組20%;樂活人生為可支配所得按戶數五等分位組之次高20%;簡約人生為可支配所得按戶數五等分位組之中間20%。

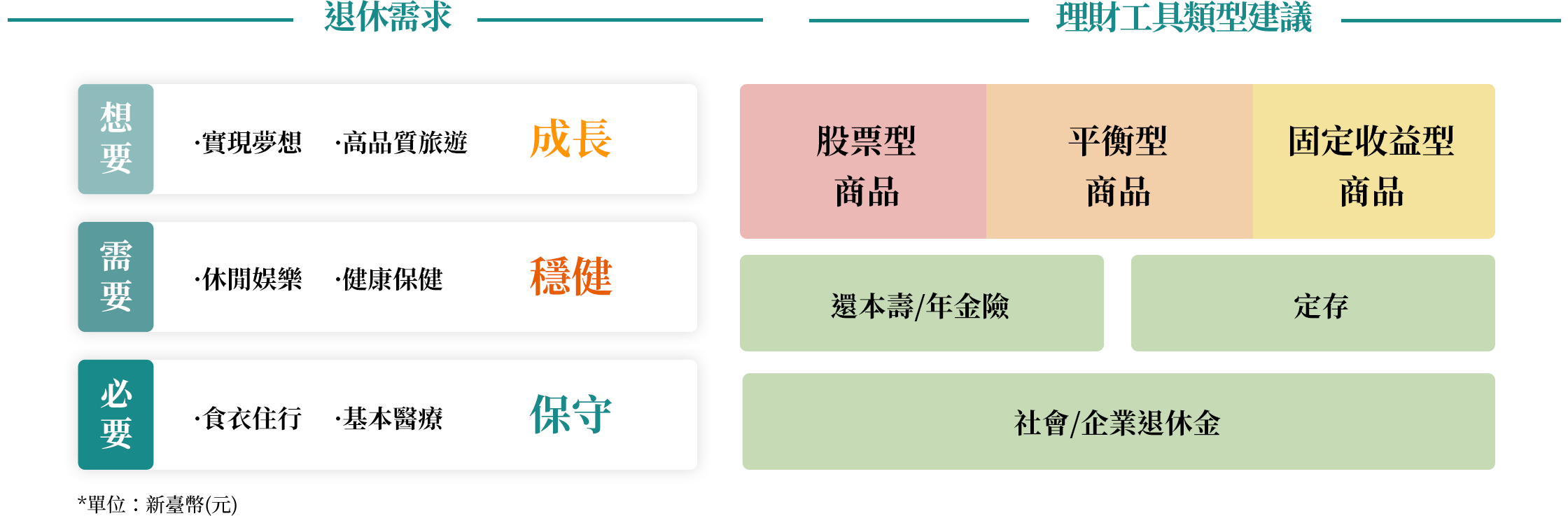

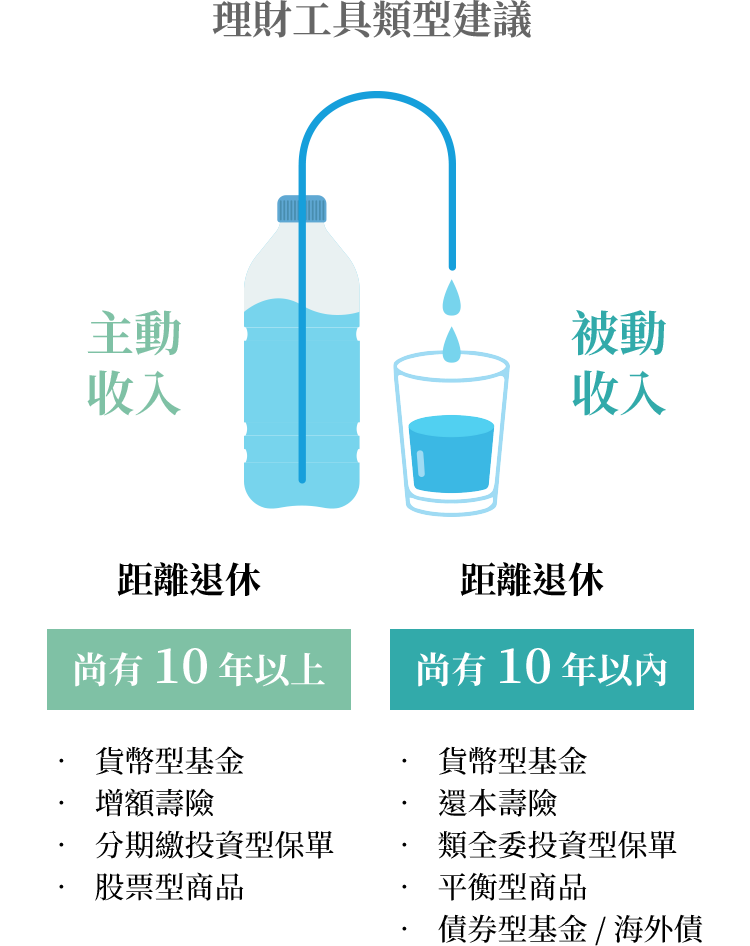

專款專用,紀律投入不盲存

退休規劃前,優先釐清理財目標,避免只憑感覺存錢或隨意挪作他用。

並評估自身風險承受度跟投資偏好,搭配合適的理財配置,定期檢視退休準備進度與投資績效,逐步建構退休生活最重要的被動金流。